この記事では、弊社が実際にコンサルティングした事例をもとに、ビジネスにおけるデータ分析のやり方や考え方を解説します。

目次

この記事を読んでいる方におすすめ

収益性の悪い店舗の問題点を分析する

今回は「アパレルA社」の事例をもとに、収益性の悪い店舗とその原因を洗い出すデータ分析を解説します。

Case Study

アパレル事業を展開しているA社は、年々厳しくなっていくアパレル業界の中でも比較的好調を維持していました。しかし、一部に収益が出ない店舗も出始めていたため、収益性の悪い店舗の問題点をデータに基づいて分析することになりました。

データ分析は、下記の手順に沿って行います。

- 目的の明確化

- 仮説の絞り込み

- 分析方法の定義

- 情報(データ)の収集

- 分析

手順の詳細は「正しいデータ分析の手順とは?成果につながる5つのステップ」で解説しています。

1.目的の明確化

このケースでは、「収益性の悪い店舗の要因を見極める」ことが目的になります。

2.仮説の洗い出しと絞り込み

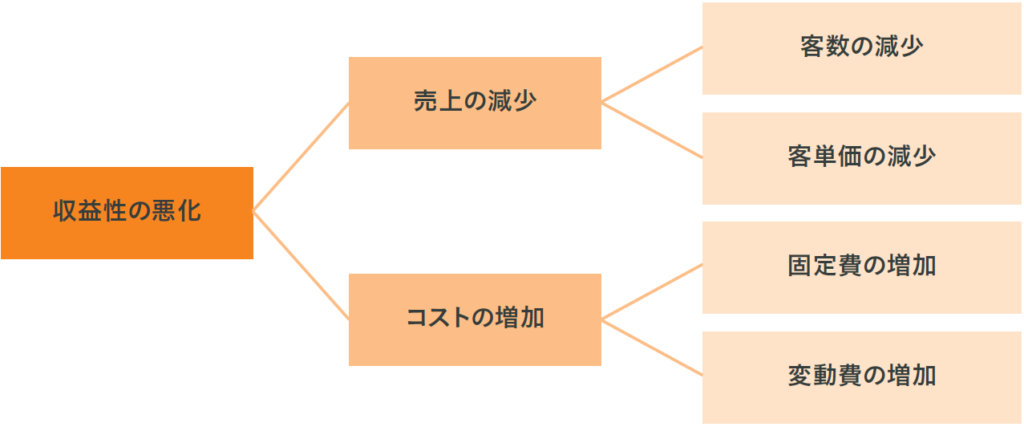

収益性が悪化しているという事実に基づき、ロジックツリーを使って仮説を洗い出します〈図表1〉。(ロジックツリーや、課題と仮説を洗い出すための考え方は「問題解決に欠かせないロジカルシンキングのやり方」で詳しく解説しています。)

図表1 このケースにおける仮説

図表1に示した仮説の中でも、売上に対するコストが増加していることが有力と考え、次のように仮説を立て、検証することにしました。

- 売上減少により固定費が利益を圧迫

- 変動費率の増加

3.分析方法の定義

以下の2つの視点で分析を行います。

1.各店舗の収益状況の確認

→ 店舗ごとの収益性の違いを整理

2.各要素に必要な施策の整理

→ 収益性の悪い店舗はどこに課題があるのか見極める

4.情報(データ)の収集

「各店舗の収益状況の確認」「各要素に必要な施策の整理」のため「各店舗のP/L推移」を使用します。

5.分析 /「収益管理」のデータ分析

ここからは、実際にデータを整理し分析していきます。

各店舗の収益状況を確認する

データ分析を実施する上で、大きな傾向から把握していくことが重要です。

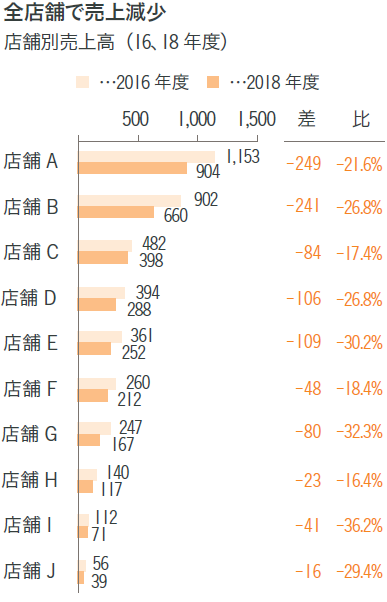

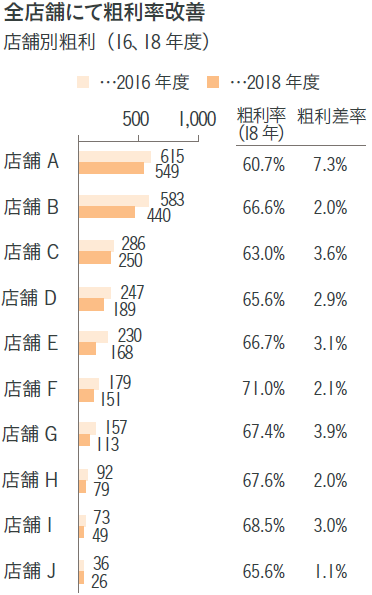

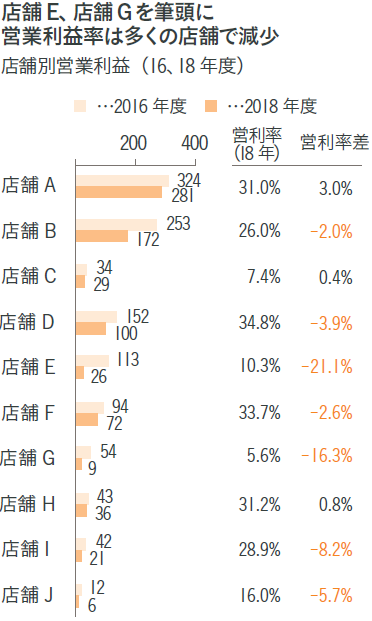

まずは、各店舗の業績推移〈図表2〉のように、2016年度と各店舗の収益が悪化している2018年度とで、売上高や利益を比較してみましょう。

図表2 各店舗の業績推移

2016年度から2018年度にかけて売上金額は全店舗で減少、営業利益率に関してもほとんどの店舗で悪化していることがわかります。一方で、粗利率は改善していることがわかります。

各店舗のP/Lを一覧にする

ほとんどの店舗において営業利益率が悪化している要因を分析してみます。ここでのデータ分析の目的は、「店舗ごとの収益管理により収益悪化の要因を明確にする」ということになります。

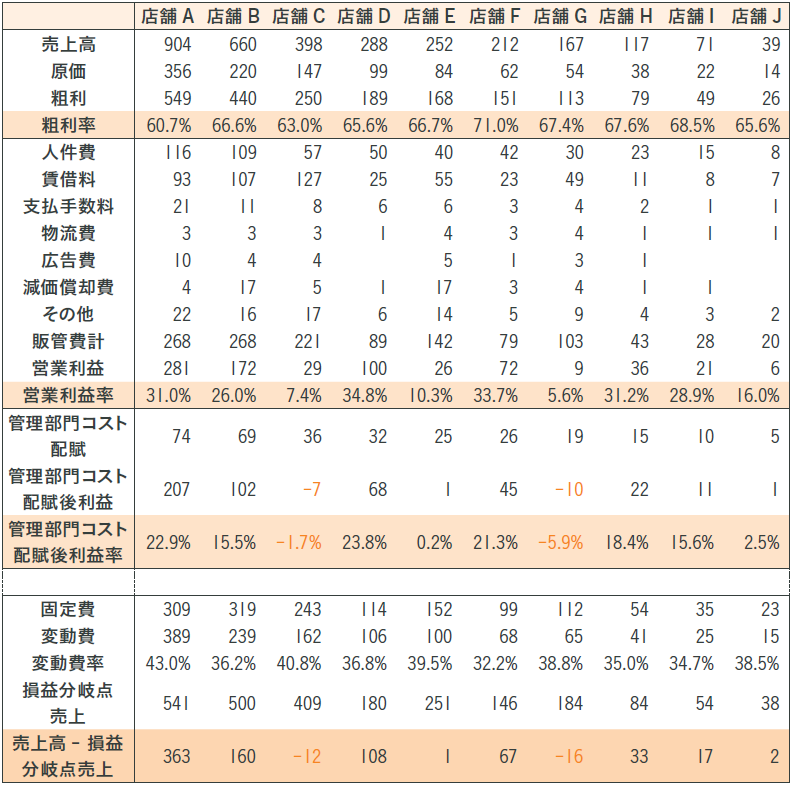

各店舗の収益がどうなっているのか、店舗同士を比較したときにどこに差があるのかを把握する必要がありますので、必要なデータは各店舗のP/Lになってきます。A社は、各店舗のP/Lも毎年度管理しているので、システムからデータを取り出して、図表3のように一覧にします。

図表3 A 社の店舗別P/L (2018年度)

売上高から営業利益率までは、2018年度における店舗別の業績のコスト構造ですので、売上高・粗利・営業利益は図表2と同じ値が入っています。

管理部門コストを配賦し、正確な利益を算出

企業には総務部や経理部などの管理部門にもコストがかかっているので、正確な収益構造を表すためには、このコストを店舗ごとに配賦する必要があります。

今回のケースでは、管理費の大半が人件費に関わる部分でしたので、各店舗の人件費の割合で配賦しました。営業利益率に差はあるものの、全店舗で黒字ですが、管理部門コストを営業利益から差し引いた、管理部門コスト配賦後利益および利益率を見ると、店舗Cと店舗Gは赤字。また、店舗Eと店舗Jも利益率は極めて低くなっています。

損益分岐点売上を出す

図表3の管理部門コスト配賦後利益率の下に、「固定費」「変動費」「変動費比率」「損益分岐点売上」と続いています。

固定費は、売上が増減しても変動のない費目で、「人件費」「賃借料」「減価償却費」「その他」「管理部門コスト配賦」になります。また変動費は、「原価」「支払手数料」「物流費」「広告費」になります。

であるため、店舗Aの損益分岐点売上を計算すると、

固定費=116 + 93 + 4 + 22 + 74 = 309

変動費=356 + 21 + 3 + 10 = 390

変動費率= 390÷904 = 43.1%(変動費率=変動費÷売上高)

となりますので(図表3では小数点以下の数値を四捨五入で表示しているため、表の数値と若干、誤差があります。以下同)、

損益分岐点売上 = 309÷(1-43.1%)= 543

となります。同じように、各店舗について計算していきます。

収益を圧迫している原因コストを突き止める

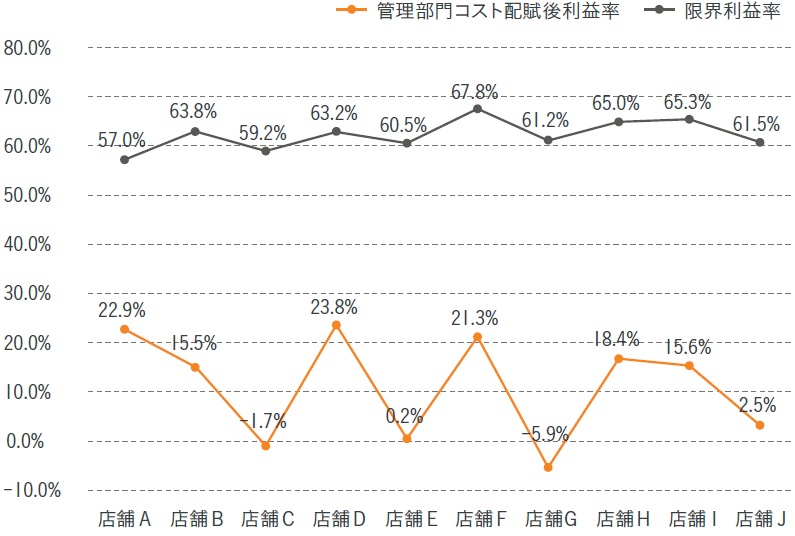

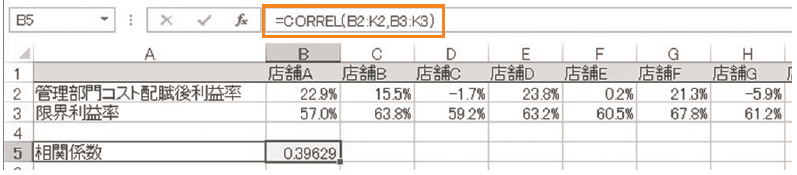

まずは、変動費を見てみましょう。図表4は、各店舗の「管理部門コスト配賦後利益率」と「限界利益率」を表したものです。限界利益率は「1-変動費率」で出すことができます。

図表4 店舗別の管理部門コスト配賦後利益率と限界利益率

もし、変動費率が高ければ高いほど、管理部門コスト配賦後利益率が下がるのであれば「管理部門コスト配賦後利益率」と「限界利益率」に相関性が見られるはずです。そんなときは、相関係数を求める関数「CORREL」を用いて分析を進めていきます(= CORREL(配列1 , 配列2))。

相関係数が1(あるいは-1)に近ければ近いほど、その2つの関係は相関性が高いということになり、0に近づくほど相関性が低くなります。

図表5はCORREL関数の計算を示しています。

図表5 CORREL 関数で求められた相関係数

相関係数は「0.39629」となっています。よって、管理部門コスト配賦後利益率と限界利益率には相関性が低いといえるでしょう。つまり、変動費率が高ければ高いほど管理部門コスト配賦後利益率が低くなるとは十分にいえないことが判明しました。

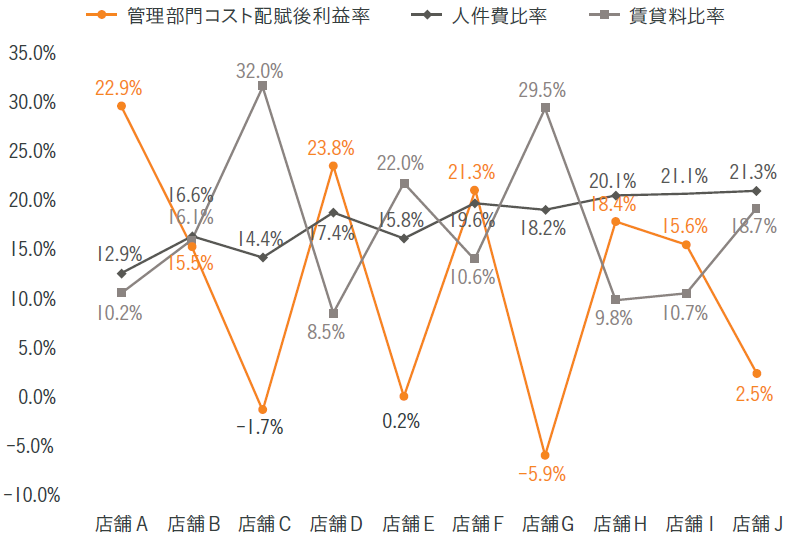

次に固定費に進みます。ここでも金額が大きいところから見ていきます。固定費の中で、金額が大きいものは「人件費」と「賃借料」になります。「管理部門コスト配賦」も金額としては大きいのですが、今回の分析では、人件費に比例させているため除いてしまってかまいません(人件費と同様の動きをします)。

図表6の店舗別の人件費比率と賃借料比率を見たところ、「管理部門コスト配賦後利益率」と「賃借料比率」が反比例の関係にありそう(賃借料比率が上がれば上がるほど、管理部門コスト配賦後利益率は減少する)ということがわかります。

図表6 店舗別の人件費比率と賃借料比率

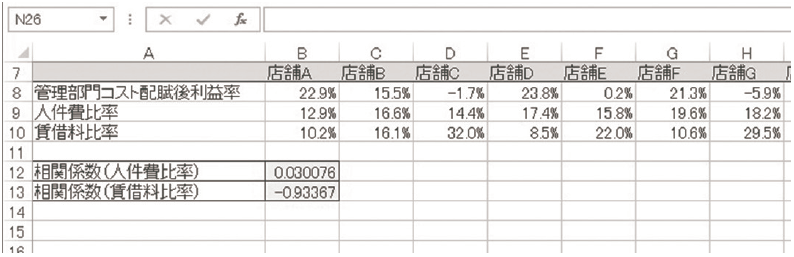

図表7のように、相関係数を調べたところ、管理部門コスト配賦後利益率と賃借料比率の相関係数は「-0.93367」と、高い相関が見られました。

図表7 CORREL 関数で求められた相関係数(人件費比率・貸借料比率)

一方、「管理部門コスト配賦後利益率」と「人件費比率」の相関係数は「0.030076」と、相関性はほとんどないといえます。管理部門コストも人件費に比例させているため、管理部門コスト配賦後利益との相関性はありません。したがって、収益を圧迫している要因は「賃借料比率」と特定することができました。

打ち手の検討 / いかに売上を上げる解決策をとっていくか

賃借料は、売上の大小にかかわらず一定の金額がかかる固定費のひとつです。売上高が上がるほど賃借料比率は下がりますし、十分な売上が確保できなければ、賃借料比率は上がります。したがって、打ち手としては、「いかに売上を上げる解決策をとっていくか」ということになります。もちろん、賃借料自体の値下げ交渉も可能であればすべきでしょう。

このように、収益構造を明確にすることで、どこにテコ入れをすればよいのかが明確になります。今回のケースの場合、店舗別の営業利益は全店舗で黒字でした。しかし、管理部門コストを配賦することで、赤字店舗の存在が明確になり、本来の店舗別の収益管理となりました。そして「売上増加」こそが収益性を改善する方法だということが導き出されました。

企業(あるいは事業)は、キャッシュを生んでこそ価値があります。そのためには、事業別や店舗別、あるいは商品別や顧客別にキャッシュを生み出せているかを把握して、収益管理をセグメント別に実施することがとても大切なのです。

このブログでは今回ご紹介した記事の他にも様々なデータ分析の事例を解説しています。興味のある方はぜひチェックしてみてください。

【出典】齋藤健太.問題解決のためのデータ分析

※この事例では、商品名などは伏せているほか、実態から大きく外れない範囲で数値データを加工していますが、実際に近いケースを扱うことで、この記事をお読みのみなさんが現実感を持ちやすく、現場のニーズを当てはめやすいものとなるよう構成しています。

\ データ活用のお悩み KUROCOにご相談ください! /