この記事では損益分岐点の使い方やExcelでの活用方法を解説します。

\ DX推進のお悩みお気軽にご相談ください /

目次

この記事を読んだ人がよくダウンロードしている資料

損益分岐点とは

損益分岐点とは、コストと売上の金額が全く同じになる点、言い換えれば利益がゼロになる点のことです。

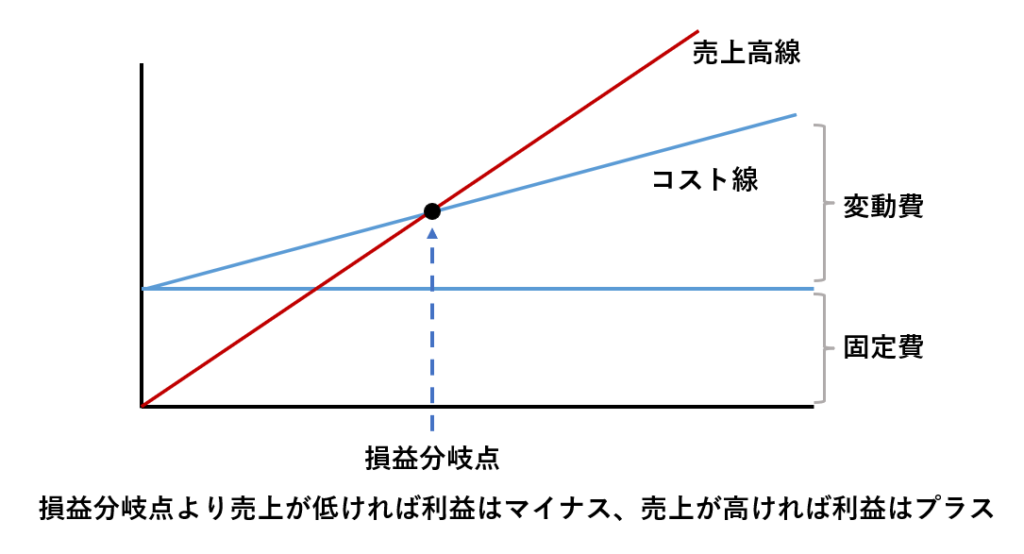

理解しやすいようにグラフで解説します。

上の図では赤い線が売上、青い線がコストを表しています。

そして、コストは固定費と変動費に分かれます。

固定費というのは売上がゼロでもかかってくる費用のことです。例えば 家賃、人件費など、たとえ売上がゼロだとしても必ずかかってしまうコストを固定費といいます。

一方、変動費は売上が伸びるとともに同じように比例して伸びるコストを指します。例えば、商品にかかる原価や外注費などは変動費にあたります。

このコスト線と売上線の交わる部分、つまりちょうど利益がゼロになる部分を損益分岐点といいます。

言い換えると、売上高-費用=0となる点と表現することもできます。

つまり、この損益分岐点よりも売上が高ければ利益が出て、売上が低ければ利益はマイナスになります。

損益分岐点分析とは

そして、この損益分岐点を求める分析方法のことを損益分岐点分析といいます。利益コスト構造を明らかにし、どの程度売上を上げれば利益が出るのか、その分岐点を把握する手法が損益分岐点分析です。

利益コスト構造を分析する上で最も基本的な分析手法とされています。

補足として、「損益分岐点」と「損益分岐点売上高」という言葉がありますが、これらの言葉に会計上違いはなく、同じ意味で使われます。

損益分岐点の活用イメージ

損益分岐点分析を行うことで、自社のビジネスのコスト構造を把握することができます。

のちほど損益分岐点の4つのパターンを紹介しますが、このどれに該当するかによって、今後行うべき改善策などが見えてきます。

利益を上げるためには、売り上げを伸ばすか、コストを削減するかのどちらかになってきます。

売上を伸ばすとなると、それに伴いどれだけの費用がかかってくるのか、など検討する必要があり、損益分岐点はこういった将来的な予測にも役立てることが可能です。

また、高リスクの事業や低リスクの事業などを損益分岐点を使って考えてみることで、そのビジネスの安全性を確認することができます。(損益分岐点売上が低いほど、安全性が高いなど)

そのほか、新規事業を考えるときにも損益分岐点を考えることでどれだけ売り上げを上げればよいのかの目標設定などにも活用することができます。

損益分岐点の計算方法

損益分岐点は以下の計算式で求めることができます。

損益分岐点 = 固定費 ÷( 1 - 変動比率 )

計算式の中で出てきた変動比率は、変動費÷売上高で求めることができます。

つまり、損益分岐点 = 固定費 ÷ { 1 -( 変動費 ÷ 売上高 )} と表すことも可能です。

この式にそれぞれ情報を当てはめることで、損益分岐点を計算することができます

損益分岐点のパターン

損益分岐点の傾向は、ビジネスによって変わってきますが、大きく4パターンに分かれます。

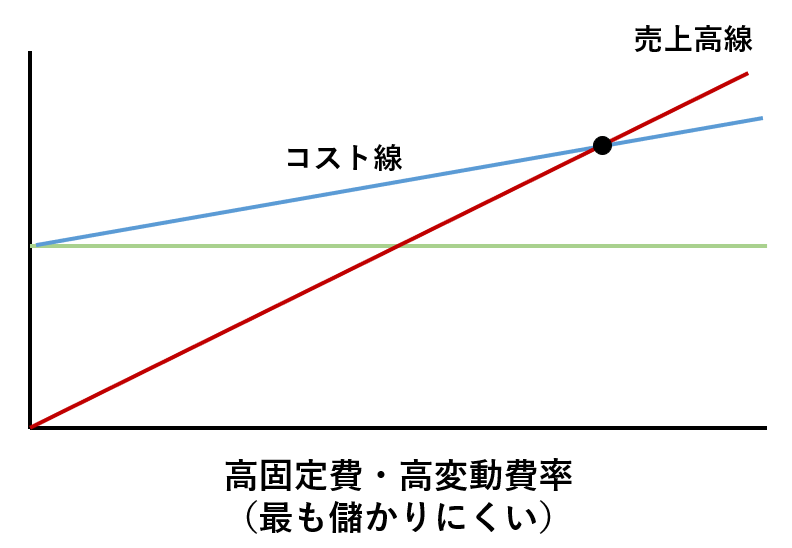

高固定費・高変動費率の場合

この場合、損益分岐点は右上の方に来ることとなります。

こちらは最も儲かりにくいビジネスになります。

損益分岐点より売上が低ければ、なるべく固定費を下げるなどの対策が必要になります。

そこで、リストラなどでの人件費削減などが行われる可能性も高いビジネスです。

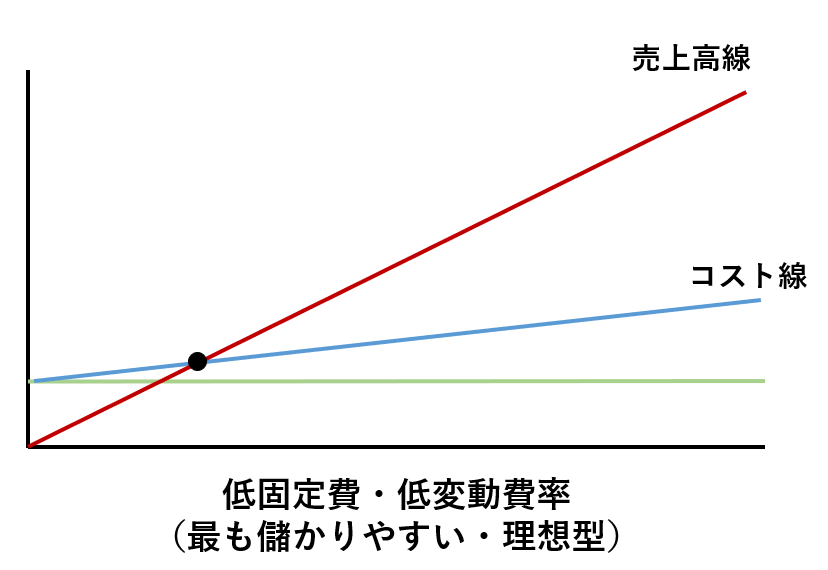

低固定費・低変動費率の場合

こちらは損益分岐点がかなり左の方に来ています。

これは最も儲かりやすい理想形のビジネスです。

たとえばIT系のビジネスですと商品在庫や仕入れなども少なく、比較的このような傾向になりやすい事業モデルの会社も多いかと思います。

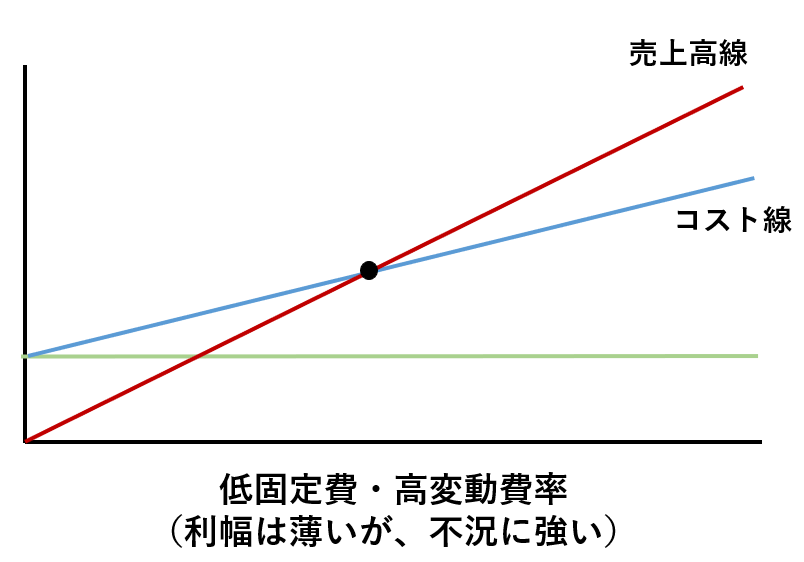

低固定費・高変動費率の場合

こちらは、固定費は低いが変動費率は高いビジネスモデルです。

例えばコンサルティング会社などですと、いろいろなプロジェクトをするときに外注先調査会社やパートナーとなる別のコンサルティング会社などに依頼し、外注費がかかってくることもあります。

そういったビジネスでは、売上と共に外注費もかかるので比較的このようなモデルになりやすい傾向にあります。

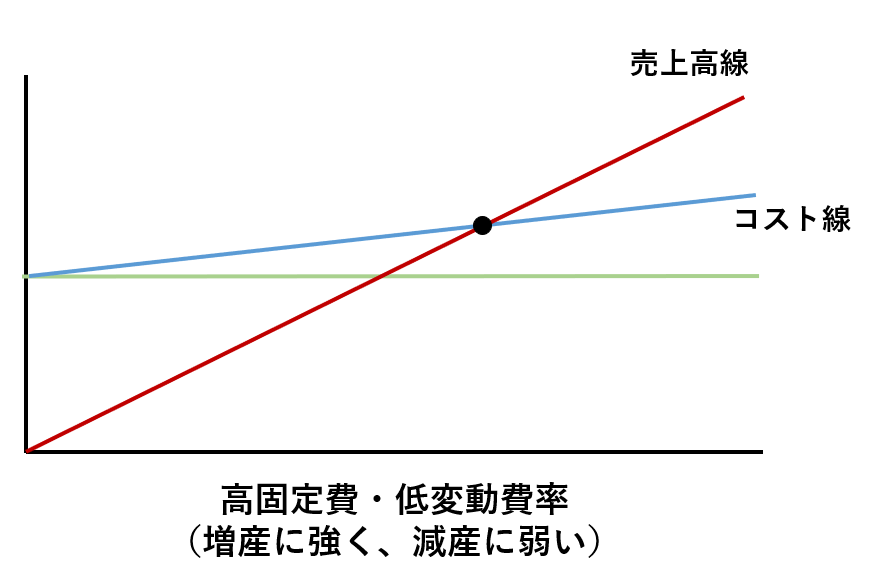

高固定費・低変動費率の場合

こちらは、固定費は高いけれども変動比率は低いというような業態です。

たとえば、設備投資をよくやっているようなメーカーに多い傾向です。

初めはかなりコストをかけて商品をつくりますが、一度損益分岐点を超えると一気に儲かり出すというような事業です。

大きく分けると、このような4つのパターンに分けることができます。

このように、まずは自社の損益分岐点がどこに位置しているのか、またどのような事業モデルなのかを計算してみることからはじめましょう。

損益分岐点の計算例

さて、ここからは実際に損益分岐点を計算する練習をしてみましょう。

各店舗の売上高・固定費・変動費or変動費比率をもとに、各店舗の損益分岐点を計算してみましょう。

計算式は、「損益分岐点 = 固定費 ÷(1-変動比率)」です。

店舗A 売上高:300百万円 固定費:100百万円 変動比率45%

さて、上記の条件で損益分岐点の計算をしてみましょう。

それぞれ公式に情報を当てはめていくと、以下のようになります。

損益分岐点=100百万円 ÷( 1 – 0.45 )

こちらを計算すると、店舗Aの損益分岐点は約182百万円(1億8200万円)となります。

店舗B 売上高:200百万円 固定費:100百万円 変動費:80百万円

続いては、店舗Bの損益分岐点を計算していきます。

それぞれ公式に情報を当てはめていくと、以下のようになります。

損益分岐点=100百万円 ÷( 1 – ( 80百万円 ÷ 200百万円 ) )

変動比率は、「変動費÷売上高」でしたね。

こちらを計算すると、店舗Bの損益分岐点は約167百万円(1億6700万円)となります。

店舗C 売上高:150百万円 固定費比率:45% 変動費80百万円

続いて、店舗Cの損益分岐点を計算していきます。

固定費比率は、固定費÷売上高で出すことができます。

このことから、以下のような流れで固定費を計算することができます。

「0.45 = 固定費 ÷ 150百万円」

→ 固定費 = 150百万円 × 0.45 = 67.5百万円

こうして、損益分岐点の計算に必要な固定費を出せたので、それぞれ公式に情報を当てはめていくと、以下のようになります。

損益分岐点= 67.5百万円 ÷( 1 – ( 80百万円 ÷ 150百万円 ) )

こちらを計算すると、店舗Cの損益分岐点は約145百万円(1億4500万円)となります。

エクセルで損益分岐点を求める方法

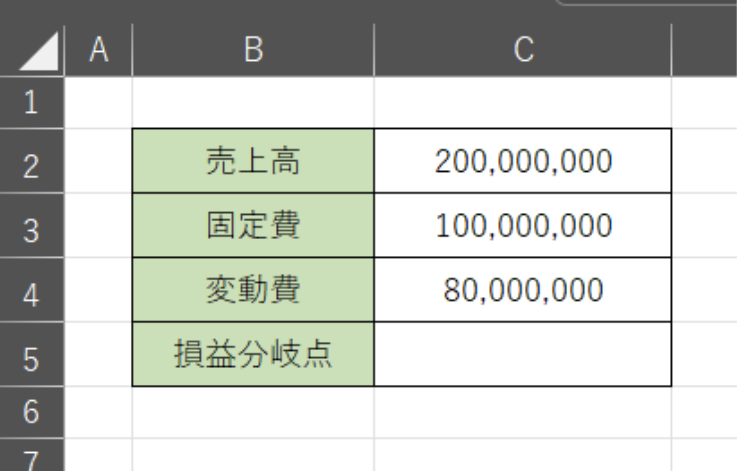

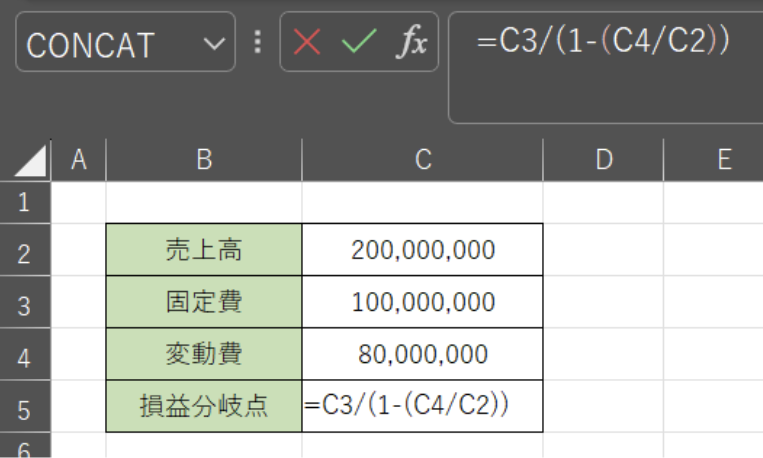

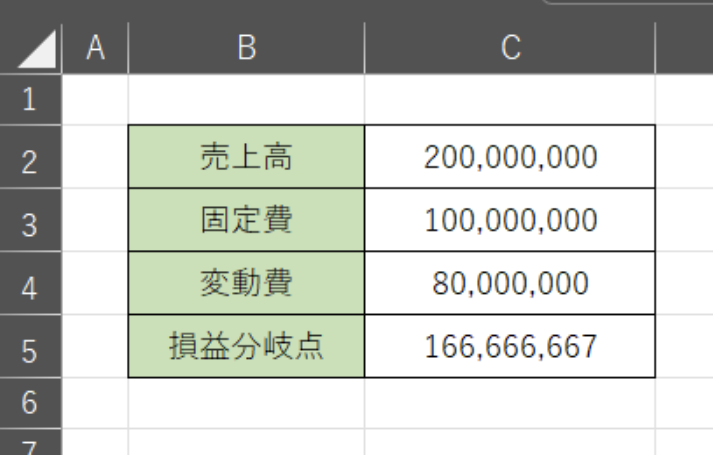

ここからは、Excelで損益分岐点を求める方法をご紹介していきます。まずは、売上高、固定費、変動費を用意しましょう。

今回はそれぞれ以下のようなデータがあったとします。

このデータを使って、損益分岐点を求めていきます。

数式で求める

まず、「損益分岐点 = 固定費 ÷(1-変動比率)」であり、変動比率は、「変動費÷売上高」でした。こちらの式に売上高、固定費、変動費を当てはめていくと、以下のような式になります。

そうすると、以下のように損益分岐点が出てきました。

つまり、売上高200,000,000円、固定費100,000,000円、変動費80,000,000円のとき損益分岐点は166,666,667円になるということが分かりました。

このようにExcelを使えば、損益分岐点も簡単に計算することができます。

まとめ

損益分岐点分析を行うことで、 どれだけ売り上げが上がればしっかりと利益が出るのか分かるようになります。

会社ごと、事業ごと、店舗ごとなど、細かく把握して、黒字経営ができるよう改善に取り組んでみましょう。

この記事を読んでいる方におすすめ

動画講座『データ力+経営思考でさらにビジネスを成長させる』

オンライン動画学習プラットフォームUdemyにて、企業経営に必要な考え方や分析方法を実践的に学べる動画講座『【経営力を味方につける】データ力+経営思考でさらにビジネスを成長させる』を提供しています。一般的な教材などによくある思考法ではなく、実際に企業経営していく為に必要な考え方や分析方法などを、実在する企業情報を用いて弊社代表の齋藤が分かりやすく解説します。

>Udemyで『【経営力を味方につける】データ力+経営思考でさらにビジネスを成長させる』を見る

書籍『会社の問題発見、課題設定、問題解決』

会社経営者必読!あなたにとって、経営における問題とはなんですか?

「問題」を抱える人たちは、なんらか現状とは異なる、理想の姿を持っているのではないでしょうか。何かしら理想の姿を持っていて、それと現実にギャップがあるからこそ「問題がある」と感じるのでしょう。本書は、異なる専門性を持った二人の筆者が、その理想の将来像(ビジョン)の提示と、それを実現するためのデータ分析や計画策定の両方を徹底解説します。

>Amazonで『会社の問題発見、課題設定、問題解決』を見る

\ 無料公開!今すぐにできる経営分析のやり方 /