この記事では企業における、収益性を高める収益管理の方法について解説していきます。

目次

この記事を読んでいる方におすすめ

正しく収益管理をする

売上が上がっているのに利益が思うように上がっていかない、という相談を経営者や事業責任者からよく受けます。 企業の利益は、「利益 = 売上 – コスト」で表されます。 売上を上げていくためには、商品の製造コスト・仕入コスト・物流費・人件費・広告宣伝費などのコストが発生します。しかし、売上に対してコストの割合が高くなると、いくら売上を上げていっても、最終的に残る利益は少なくなります。

売上を上げるには、時間もパワーも必要です。一方で、コストを最適化して収益性を高めることは、売上を上げることと比較すると、実はそれほど難しくありません。

コストを最適化するには、正しく収益管理をする必要があります。そして、そのためには、現状の「可視化」が必要です。

企業の利益創出には「収益管理」が重要

可視化ができるようになるには、それなりの努力が必要です。ただ、いったん仕組みができてしまえば、そのあとは打ち手を見つけられるようになり、打ち手を実施した分だけコストが下がり、収益性が高まっていくケースが多いといえます。

企業倒産原因の7割が「販売不振」

東京商工リサーチの調査によれば、図表1のように、2017年の企業倒産原因の69.2%が「販売不振」とのことです。

図表1 企業倒産の原因

資料:東京商工リサーチ「全国企業倒産白書」 ※ 1:負債金額1,000万円以上の企業についてのみである ※ 2:小数点第2位以下で四捨五入の関係上、合計は必ずしも100にならない

つまり、コストに比べて売上が上がらないことにより、利益が創出できず、キャッシュが回らずに倒産するという状況が、 実に倒産企業の7割に起こっているのです。このような事態に陥らないためにも、正しい収益管理が必要なのです。

まず現状の収益構造を把握する

正しく収益管理を行うためには、現在の収益構造がどうなっているのか、どのように推移しているのか、悪化しているのであれば何が原因なのか、といったことを改善施策まで落とし込んで管理することが必要です。

その上で大切なのが、セグメント別分析、損益分析点分析、という2つの分析手法です。では、これら2つの分析手法について説明していきましょう。

セグメント別分析:収益を損なっている原因を特定する

セグメントごとに収益管理を行うにあたっては、「管理会計」の考え方を用います。管理会計とは、企業が任意で定めたセグメント(区分単位) において収益管理をする方法です。したがって、通常、「財務会計」の考え方では、企業全体の損益しかわからないのですが、管理会計では事業別・商品別、あるいは顧客別の視点で、個別に改善すべき部分を把握できます。

特に、複数の事業や商品を展開している場合には、事業別・ 商品別・顧客別に分けて見ていくことにより、改善すべきポイントを見つけることができるようになります。

この事業・商品・顧客といった区分単位を「セグメント」と 呼び、基本的にはこの3つのセグメントの損益を把握します。

- 事業別(店舗別)損益

- 商品別損益

- 顧客別損益

事業別(店舗別)損益

事業別(あるいは店舗別)に収益構造を見ることで、事業別(店舗別)の業績を明確にします。組織としてどの部分に改善が必要なのかを検討する際に活用できます。

商品別損益

商品や商品カテゴリごとに収益構造を見ることで、利益を出している商品とそうでない商品を見極めていきます。販売する商品の取捨選択、商品開発や販売促進など、次の打ち手につなげるための意思決定を行ったりするときに有効です。

顧客別損益

顧客別に収益構造を見て、会社に利益を生み出している顧客と生み出していない顧客の違いを把握します。

B to C(対顧客)の場合は顧客セグメントごとの販促施策などを検討する際に、B to B(対企業)の場合は取引条件の見直しを検討する際に活用できます。

取引金額は大きくても、過剰なコスト構造になっていて儲かっていない場合がよくあります。取引金額の大小にかかわらず、「収益が出ているかどうか」という視点で見ることが重要なのです。

このようなセグメント別の損益を算出するにあたって重要なのが「コストの適正配賦」です。配賦とは「割り当てる」という意味です。コストを適正に配賦できてはじめてセグメント別の詳細なコスト構造を明らかにできるのです。

通常、企業の財務会計では、全社での損益管理となっていて、 すべてのコストの総額が当て込まれていることが大半です。また、先ほどのセグメント別の損益でいえば、事業別(店舗別)損益では、事業別(店舗)にコストを振り分けて管理していることが多いのに対し、商品別損益や、顧客別損益では、普段からコストを振り分けて管理している企業をほとんど見たことがありません。

なぜなら、事業別や店舗別であれば、事業部(あるいは店舗)ごとに商品の販売・仕入や人件費がダイレクトに反映されますが、商品別や顧客別の場合、事業部をまたがってコストが発生しているケースが多く、これらのセグメントに対応するコストを簡単に割り当てることが難しいためです。

実際、コストを発生させている各事業部の当事者たちは「どの商品のどの顧客のために、今コストを使っているか」などを意識していることはほとんどないでしょう。

また、現実的にも特定の商品や顧客に対してコストを使っているのではなく、複数の対象に共通で発生しているケースも少なくありません。

コストの適正な配賦方法

コストを配賦していくにあたっては、収益管理を行うセグメントごとに、共通のコストを含めたすべてのコストを配賦していくルールをつくることから始まります。

たとえば、交通費や交際費といった費目は、事業別(店舗別) や顧客別などでは配賦できますが、商品別に配賦することは難しいものです。一方で、開発費や販売委託費といったような費目は、商品別には分類できても、事業別あるいは店舗別にはきれいに分類できないでしょう。また地代家賃や水道光熱費などの費目は、どのセグメント別でも正確に分類することが困難です。

そのため、「確からしいルール」をつくり、コストを一定の割合で割り振っていきます。この「確からしいルール」のことを 「配賦基準」と言います。配賦基準は、売上高の比率や社員数の比率、あるいは使用時間の比率や売場面積の比率などを用います。また、使用する配賦基準は、配賦元となるコストの費目によって関連性のあるものを選択します。

たとえば、「地代家賃」であれば売場面積や各事業部が占める オフィス面積に基づいて配賦のルールを決めたり、「管理部門の人件費」なら各事業部の人件費あるいは売上高に従って配賦をしたりします。「全商品に共通してかかる製造コスト」であれば、各商品を1つつくるのにかかる時間を用いることもあります。

コストの配賦は、セグメント別の収益管理を行うことを簡単にするための方法であり、必ずしも実態を正確に表しているわけではありません。したがって、配賦元のコスト金額が小さい場合はさほど問題はないのですが、金額が大きい場合には、配賦先の対象と関連する事業部や担当者は不公平さを感じることもあります。そのため、実際に配賦する際は、企業内で納得のいくルールづくりが必要です。

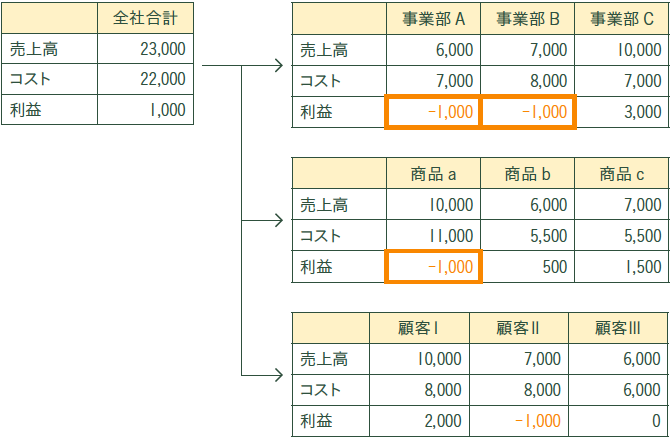

収益の圧迫要因を明確化(セグメント別損益) 図表2にセグメント別損益のイメージを示しましたが、この分析を行うことで、収益を損なっている原因を特定することができます。

図表2 セグメント別損益のイメージ

どのセグメントが収益を圧迫しているのかが明確になり、コスト構造まで見えてくるので、打ち手を導きやすくなります。 また、セグメント別損益を定期的に調査し、時系列で管理していくことで、打ち手の実施前後の効果測定も可能です。

損益分岐点分析:利益が出る限界を見極める

ここまで、収益構造を把握するための2つの手法のうち「セグメント別分析」について説明しました。続いて「損益分岐点分析」を説明しましょう。 収益管理を行い、赤字となっている事業や店舗、あるいは商品の改善を実施するにあたっては、何をどのくらい改善すれば黒字となるのかを見極める必要があります。

そこで、売上高からコストを引き、利益が0となる点である「損益分岐点」を算出することによって、どの程度の売上を上げれば儲かる(黒字になる)のかが割り出せます。

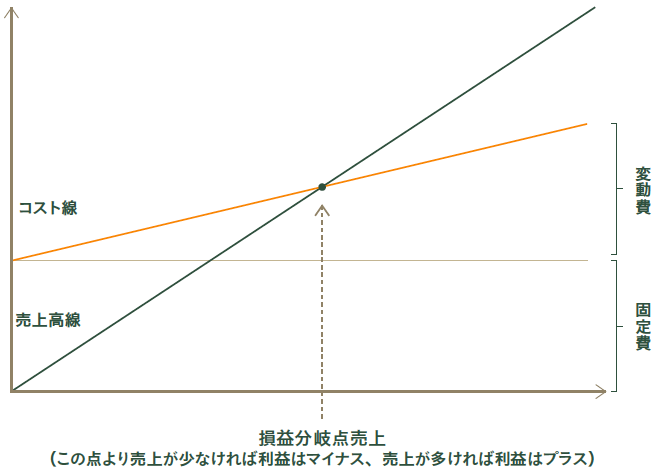

図表3 は損益分岐点分析のイメージです。

図表3 損益分岐点分析のイメージ

図の売上高線とコスト線が交差する点の売上を「損益分岐点売上」と呼びます。 交点においては、利益はプラスマイナス0となります。

また、売上高から変動費を差し引いた値を「限界利益」といい、変動費を売上高で割った値を「変動費率」、売上高線の傾き と変動費率の差を「限界利益率」と呼びます。

限界利益率とは、売上高が1増えたときに、利益がどの程度増えるのかを表します。

以上を踏まえ、損益分岐点売上は次の式で示されます。

損益分岐点売上

= 固定費 ÷{ 1-( 変動費 ÷ 売上高 )}

= 固定費 ÷( 1- 変動費率 )

= 固定費 ÷ 限界利益率

コスト構造が大きく変わらないことが前提となりますが、損益分岐点売上がわかれば、どのくらい売上が上がれば黒字になるか、あるいは赤字になってしまうかが明確になります。

収益構造を明らかにすることで取るべき戦略・施策が変わる

損益分岐点分析によって明らかになるのが、自社(あるいは事業など)の収益構造です。 売上高とコストの関係性が明確になるので、取るべき戦略や施策が定まります。

たとえば、固定費が高く変動費率が低い企業(事業)は、売上高が伸びればそれだけ多くの利益が出やすい傾向にありますが、損益分岐点売上を下回ると赤字幅も大きくなります。

このようなハイリスク・ハイリターンタイプのビジネスモデルは、たくさんの資本をつぎ込み、拡大再生産できるのであれば強いのですが、減産には弱い性質があります。

一方、変動費率が高く固定費が低い企業(事業)は、損益分岐点売上が一般的に低く、売上高が伸びればそれに比例して変動費も増えるので、利益が伸びにくいローリスク・ローリターンタイプのビジネスモデルです。

もちろん理想は固定費も変動費率も低いビジネスモデルですが、なかなかそのような事業は難しいものです。

しっかりと自社の状況を見極めるためにも、損益分岐点分析をしてみましょう。そして、どのような収益構造を目指すのかという方針を明確にした上で施策を講じることが重要です。

また、損益分岐点分析によって収益構造を明らかにすることで、収益悪化の原因が次の3つのうちのどれにあるかが明確になります。

- 売上高が足りない

- 固定費が高い

- 変動費率が高い

売上高が足りないことが課題であれば、販売単価を高めたり、販売数量を増やしたりするための施策として、アップセルやクロスセル、新商品開発や販路拡大などが具体的な打ち手として考えられます。

固定費が高いことが課題なのであれば、固定費を構成している費目を分析し、どの費目が悪化要因になっているのかを明確にする必要があります。悪化要因となっている費目を削減するために、業務プロセスの見直しやコスト削減が具体的な打ち手となってくるでしょう。

変動費率が高いことが課題であれば、原価率や販売手数料などの変動費率を下げることが必要となります。返品や値引きを圧縮し、仕入先への交渉や材料の見直しなど原価を下げる取り組みや、問屋などへの卸販売から直接顧客へ販売するダイレクト・マーケティングへのスイッチなどが打ち手となります。

収益管理の具体的な事例は「【アパレル企業のデータ分析事例】収益性の悪い店舗とその原因を洗い出す」を参照してください。

\ データ活用のお悩み KUROCOにご相談ください! /