今回は、自社のポジションを明確にするための競合分析のやり方を解説します。

目次

この記事を読んでいる方におすすめ

競合分析とは

自社の状態を把握する上で、売上高や収益水準、コスト構造などを業界水準と比較することで、自社内のデータだけでは客観的に判断できない部分を補うことができます。そのために必要なのが競合分析です。

競合分析の目的は「自社と競合との比較」

基本的に上場企業ではウェブサイト上で財務諸表などの数値データが公表されているので、自社と競合のデータを比較することで、自社の強みや弱みが分かったり、適正な業績水準であるかを判断したりすることができます。

競合分析に使えるフレームワーク

競合分析を行う際に役立つ3つのフレームワークについて解説します。

3C分析

3C分析とは、顧客、競合、自社の3つの視点からデータを収集し分析することで現状を把握する手法です。Customer(顧客) Competitor(競合) Company(自社)の頭文字をとって3C分析と呼ばれます。

競合分析の目的は自社と競合を比較することなので、競合の分析だけでなく自社の分析も同時に行うことが重要です。あわせて顧客視点からの分析を行うことでより客観的に自社と競合のポジションを明確にすることができます。

SWOT分析

SWOT分析とは、自社の現状を「強み」「弱み」「機会」「脅威」の4つの項目に整理して分析する手法です。Strengths(強み)、Weaknesses (弱み)、Opportunities(機会)、Threats(脅威)の頭文字をとってSWOT分析という名前になっており、読み方は「スウォット分析」です。

3C分析と同じく、自社と競合の現状を比較して分析するためのフレームワークです。「強み」「弱み」という内部環境と、「機会」「脅威」という外部環境に分類して自社の事業を分析することで、客観的に現状を捉えることができます。

- 強み:内部環境におけるプラスの要因

- 弱み:内部環境におけるマイナスの要因

- 機会:外部環境におけるプラスの要因

- 脅威:外部環境におけるマイナスの要因

内部環境と外部環境、プラスの要素とマイナスの要素に分けて分析することで客観的に現状を把握することができます。

4P分析

4P分析とは、商品、価格、流通、販促という4つの視点から企業を分析するフレームワークです。3C分析やSWOT分析において、これらの4つの視点から分析することで自社と競合の比較をスムーズに行うことができます。

Product(商品)、Price(価格)、Place(流通)、Promotion(販促)の頭文字をとって4P分析と呼ばれます。

競合分析の正しいやり方

競合分析を実施するにあたって、もととなる「数値データ」を正しく集めることは重要な役割を担います。

数値データが精度の高いものであればあるほど、データ分析の精度も上がり、結果として目的達成により速く的確に結びつくからです。目的・課題仮説に即したデータを集めるために重要なポイントとして、

- 導き出した課題仮説を検証するためには

- どんな分析をする必要があり

- その分析をするためにはどんな数値データを収集しなければならないのか

を必ず整理することです。そうすることで、常に目的を確認しながら、抜け漏れなく必要なデータを集めることが可能となります。競合分析をする前のデータ収集は、データ分析の質を左右する大事なポイントになりますので、侮らないようにしてください。

競合他社分析の事例

ここからは具体的な事例を元に競合分析のやり方を解説します。

先にご紹介したフレームワークも自社と競合の現状を把握するうえで有効ですが、実際に分析を行う際には分析の目的に合わせてデータを収集し自社と比較していくことが必要です。

そこで今回は「自社の業績が適正な業績水準であるかどうか」を明確にするための競合分析の事例をご紹介します。

Case Study

サッポロビールでは、5年前に営業利益率の減少を食い止め、収益性を高める戦略の骨子案を作成しました。

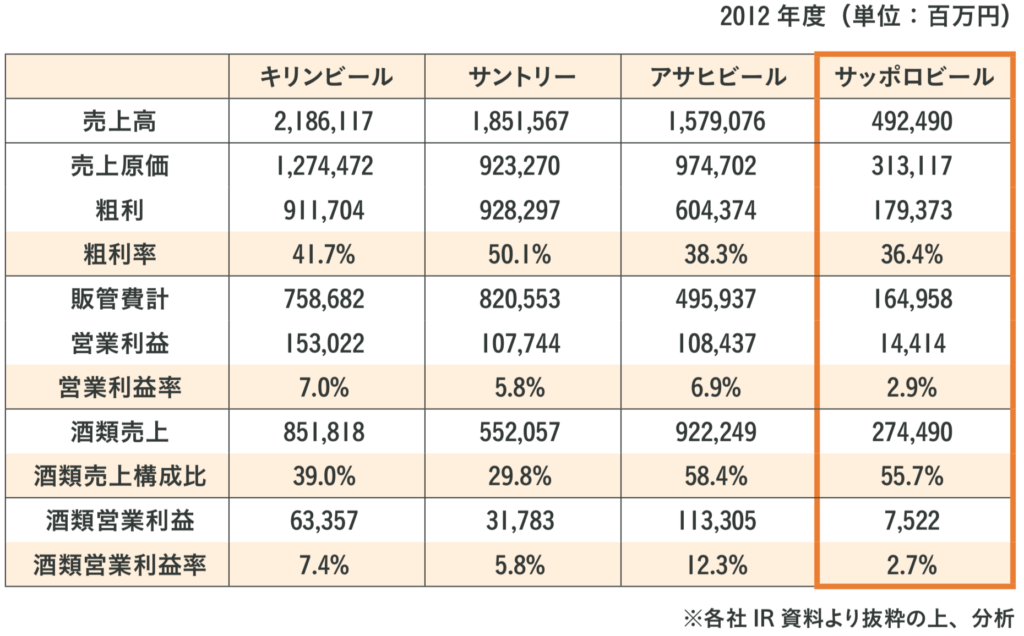

図表1のビール業界の損益計算書(P/L)を見たところ、サッポロビールは売上高・利益率ともに4位です。

図表1 ビール業界の損益計算書(P/L)

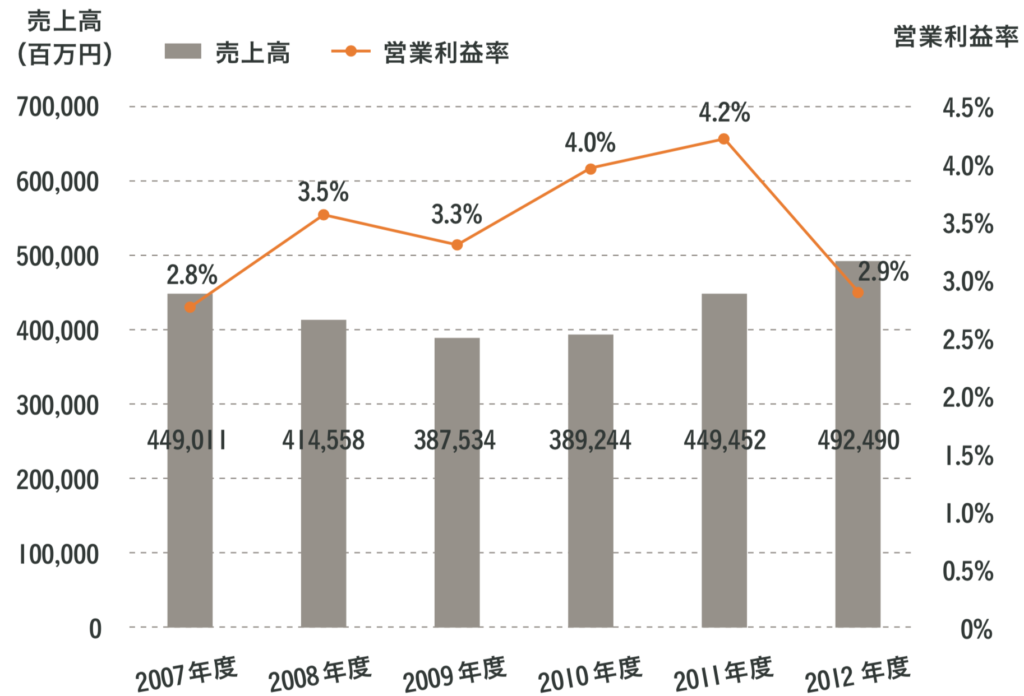

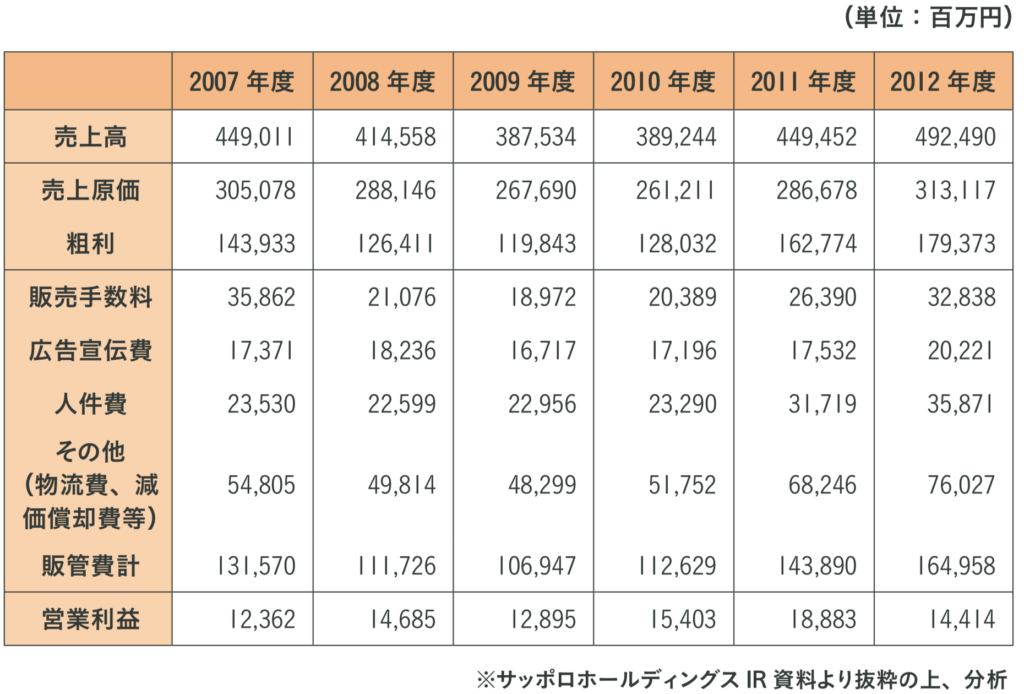

次に、単独の業績推移〈図表2〉を見ると、2009年度から売上高は増加傾向にある一方、営業利益率は2012年度で大きく悪化しています。

図表2 サッポロビールの業績推移

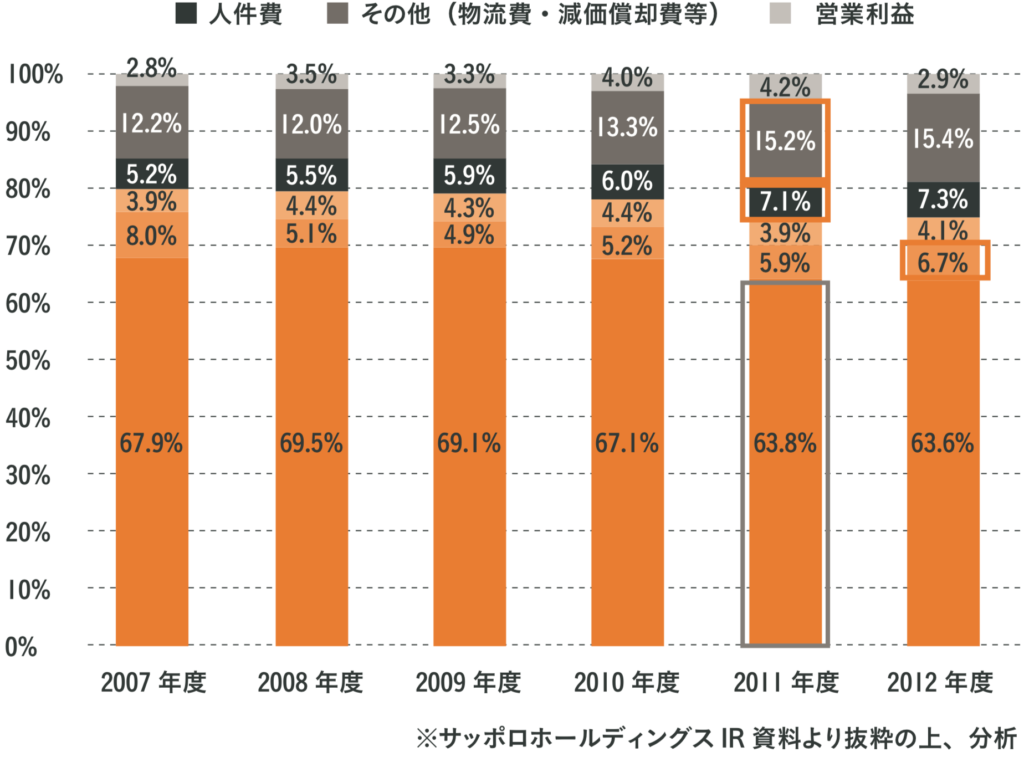

また、図表3のコスト構造推移を見ると、2011年度に原価率が下がった一方で、人件費比率とその他の比率が増加し、2012年度にはさらに販売手数料率も上がったことで、営業利益率が悪化したことがわかります。

図表3 サッポロビールのコスト構造推移

人件費の割合は、2010年度までは対売上高比で6%以下の水準であったのに、2011年度以降は7%を超えています。

販売手数料については、2009年度以降、年々上昇しており、2011年度に対売上高比で5.9%だったものが、2012年度には6.7%まで上がっています。

金額の比較的大きい「広告宣伝費」は、毎年4%前後で推移しているため、直近の営業利益率の悪化要因ではないでしょう。

ここまででも、サッポロビールにおいて営業利益率が減少している原因の項目が判別できました。しかし、1社だけの数値データでは、人件費や販売手数料が本当に足を引っ張っているのか判断がつきません。もしかしたら、業界水準としては適正かもしれないからです。

そのため、競合他社のデータを加えて分析してみましょう。酒類構成比がサッポロビールと同様、過半数を超えているアサヒビールを比較対象に取り上げます。

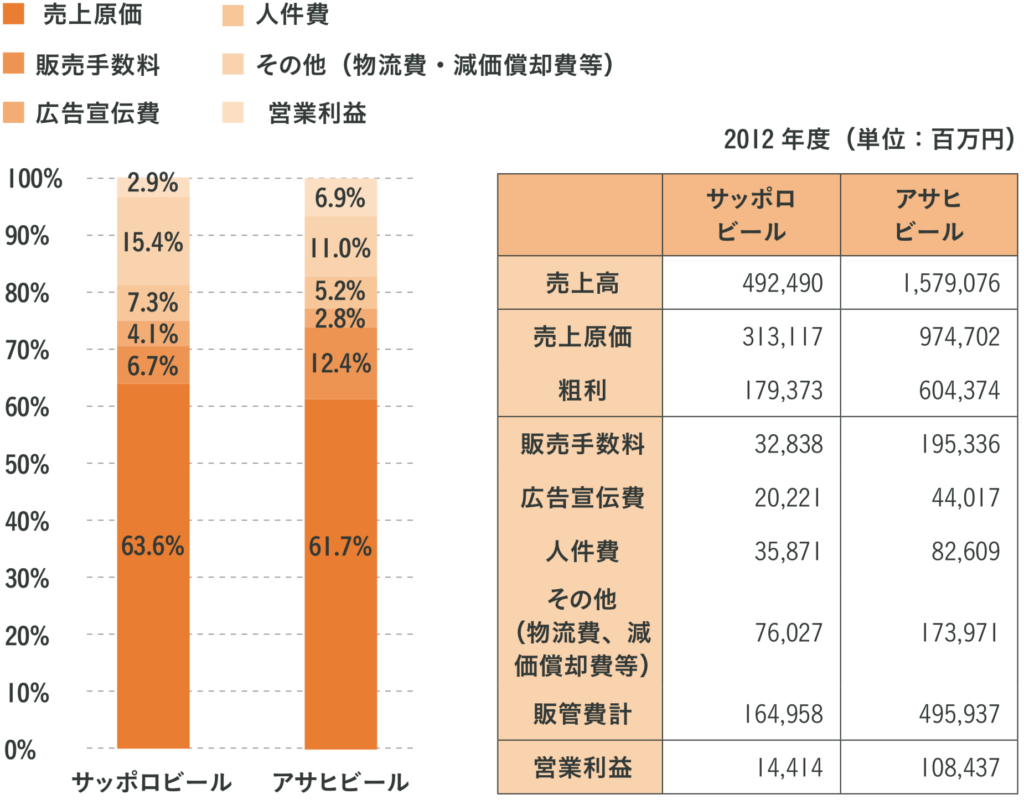

図表4は、2012年度の2社のP/Lを比較したものです。

図表4 2 社のP/L の比較

図表1のビール業界のP/Lの4社の比較において、酒類事業は売上高が上がるほど営業利益率が高まる傾向が見られました。そのため、「規模の経済(規模が大きくなるほど収益性が上がる)」がきく事業であると思われます。

ただ、それでも他の3社と比較するとアサヒビールの営業利益率はかなり高いため、規模の経済以外の要因があることが想定されます。

そのことを前提にP/Lを見ていきましょう。

サッポロビールとアサヒビールの両社が展開している事業の売上の過半数は酒類事業ですが、その他の事業は大きく異なるため、コスト構成も大きく違います。

金額の大きい原価率については、アサヒビールのほうが多少低くなっています。規模の経済のきく商品の場合、原価率を下げるためには、売上を上げていくことが重要です。

公開情報だけで分析できる範囲は以上です。「その他」項目の対売上高比率が高いので、本当はこの部分も分析したいのですが、公開データのみでは難しいのも事実です。

サッポロビールの販売手数料は、アサヒビールと比較するとかなり低いため、この部分は改善項目には該当しないでしょう。改善できる部分としては、次に大きな人件費と広告宣伝費であると考えられます。

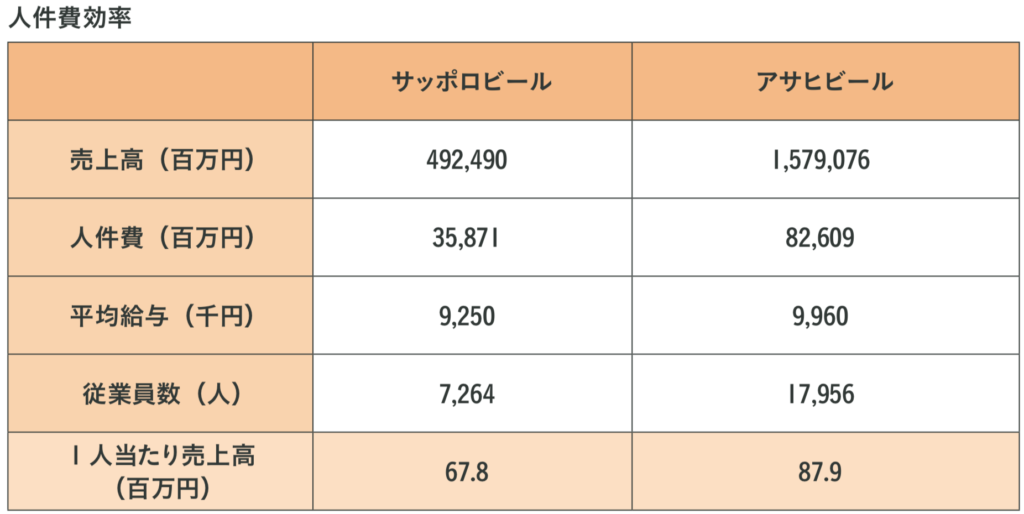

まずは人件費ですが、両社の従業員数と平均年収は上場企業のためデータが開示されており、Yahooファイナンスや四季報などで確認できます。

図表5の人件費効率の比較をご覧になるとおわかりいただけるように、平均年収はほぼ変わりません(「平均給与」と「人件費÷従業員数」の数字が異なるのは、平均給与は正社員のみで、人件費および従業員数は非正社員も含まれているため)。

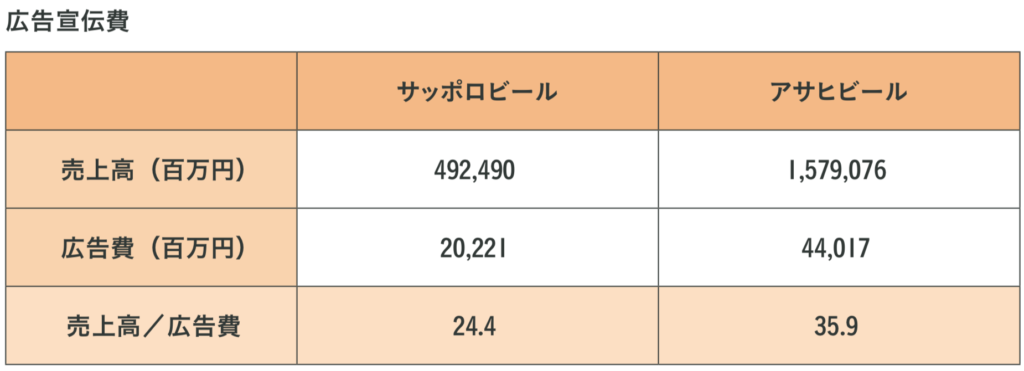

図表5 2 社の人件費効率と広告宣伝費の比較

しかし、従業員1人当たりの売上高は、2000万円ほどアサヒビールのほうが多いことがわかります。

次に、広告宣伝費の比較の部分について見たところ、アサヒビールのほうが1.5倍ほど効率的な広告を打てていることがわかります。

自社のみのデータでは、広告宣伝費は横ばいで推移していたため、改善の余地はないようでしたが、こうして他社と比較することで、改善の可能性が見えてくることもあります。

他社と比較して自社の改善点が絞り込まれたら、なぜ広告宣伝の効率が悪いのかなどの点について分析し、改善施策へと落とし込んでいきます。

このように、競合他社が上場している場合は、情報を入手でき、業界全体で見たときの適正値が把握できるのです。

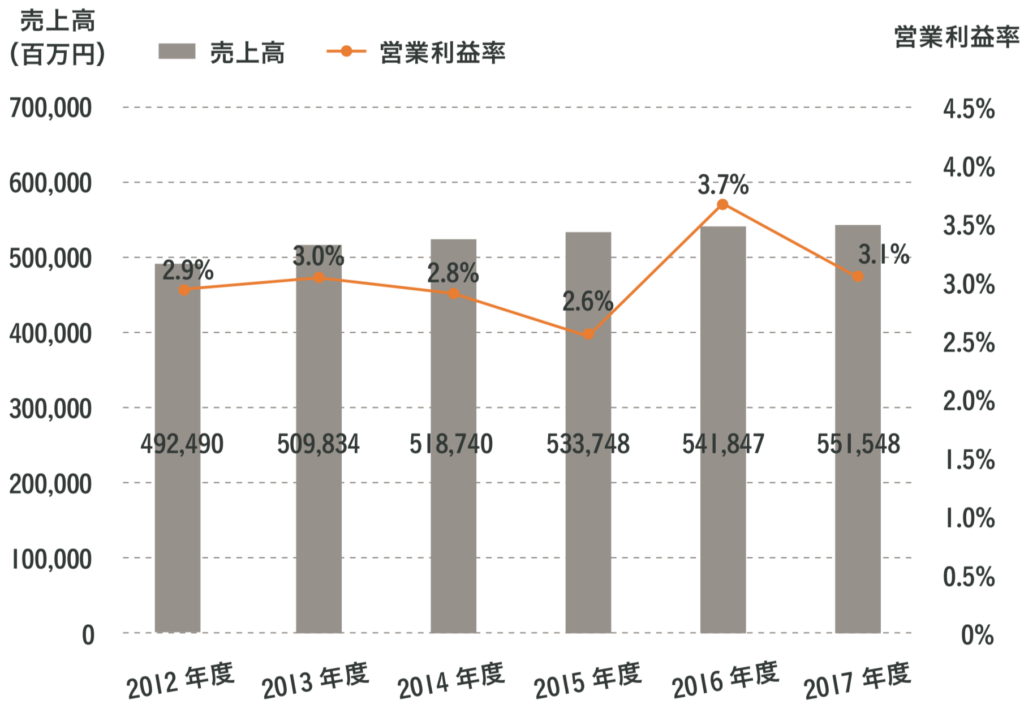

5年後の数字を比較

さて、5年経った現在では、これらの数値はどのように変化しているでしょうか?

先ほどの図表2と、図表6とを比較してみましょう。

図表2 サッポロビールの業績推移(2012年度まで)

図表6 サッポロビールの業績推移(2017年度まで)

売上高は着実に増加させていくことができているようです。その一方で、収益性については、「営業利益率を向上させることがいかに難しいか」ということもわかります。

次に、生産性はどうでしょうか? 2012年度と2017年度の人件費効率と広告費効率を見てみましょう〈図表7〉。

図表7 サッポロビールの人件費効率と広告費効率(2017年度まで)

2012年度と比較すると、2017年度は1人当たり売上高も売上高/広告費も向上していることがわかります。広告費についてはほぼ横ばいであるため、2012年度当時のアサヒビールにはまだ及びませんが、効率化できているという仮説が立ちます。

一方、1人当たり売上高についても効率化できているように見えますが、5年間で売上高が12%増加したのに対し、人件費は0.7%の増加、平均給与に至っては-7.2%と減少しています。

人件費の高い年配の方や役職者の人数が減って、若い世代でも売上をつくれる仕組みができてきているのであればいいですが、単純なコスト削減であれば、もしかしたら新たな問題を生み出してしまうかもしれません。データ分析をすることで、ニュースやウェブサイトなどでは出てこない仮説が立てられるのも面白い点です。

ネットでなくても資料はたくさんある(番外編)

ニッチな市場データについて、丁寧に調査している調査会社があります。

たとえば化粧品市場では、株式会社富士経済が『化粧品マーケティング要覧』を年に1回、発行しています。価格は高いのですが、国会図書館などにも置いてあります。

ニッチすぎる市場でない限り、どの業界の市場でも、一定の資料はあるはずです。国会図書館の検索エンジンで調べれば、たいてい出てきますので、ぜひ検索してみてください。

http://iss.ndl.go.jp/

\ データ活用のお悩み KUROCOにご相談ください! /